{kind=link}

O Estadão, representante oficial do Cannes Lions no Brasil, comunica que a WARC — empresa do mesmo grupo do Cannes Lions, lançou hoje seu relatório Tendências Globais de Consumo 2025, explorando as questões-chave que influenciarão as decisões de compra dos consumidores em diversas marcas e categorias ao longo do próximo ano.

Baseado em um conjunto abrangente de pesquisas GWI em 54 mercados, combinadas com a própria pesquisa, estudos de caso e análises da WARC, o relatório foca em cinco tendências amplas que influenciam a seleção de marcas: a crescente disparidade no custo de vida, o aumento da confiança em criadores individuais, assistentes de IA interrompendo a jornada de compra, a abordagem proativa dos consumidores em relação à saúde e o surgimento de atividades sociais alternativas.

Stephanie Siew, Executiva Sênior de Pesquisa da WARC, afirma: “Em meio à persistente incerteza econômica e à imprevisibilidade em torno das tarifas comerciais dos EUA, os consumidores estão se tornando mais intencionais em seus gastos e assumindo maior controle sobre diferentes aspectos de suas vidas, particularmente na forma como consomem informações, gerenciam seu bem-estar e se conectam com outras pessoas.Com este relatório, pretendemos fornecer uma visão mais ampla dos principais problemas que nossa indústria enfrenta sob a perspectiva dos consumidores, com sugestões para ajudar as empresas a criar o maior impacto no próximo ano.”

As tendências de consumo que irão moldar as decisões de gastos no próximo ano, identificadas pela WARC, são:

● A crescente disparidade no custo de vida: 55% dos consumidores de baixa renda preferem pagar menos por um produto de marca própria mais barato do que pagar mais por uma marca que conhecem

O poder de compra está cada vez mais polarizado, e a crescente disparidade de riqueza está causando uma divergência nos hábitos de consumo. Nos EUA, os 10% mais ricos das famílias agora respondem por quase metade dos gastos dos consumidores, de acordo com a Moody Analytics; e o UBS prevê que os millennials mais ricos terão cinco vezes mais riqueza até 2030 do que têm hoje, distanciando-os ainda mais de seus pares.

As tarifas provavelmente irão acelerar essa tendência. Em comparação com as famílias de alta renda, as famílias de baixa renda gastam uma parcela maior de sua renda em bens essenciais, incluindo mais bens comercializados como alimentos e vestuário. Aumentos de preços em qualquer uma dessas áreas adicionaram uma pressão substancialmente maior sobre seus orçamentos e reduziram seu poder de compra. A perda de empregos em setores dependentes de importações também deve afetar desproporcionalmente as famílias de baixa renda.

Dentro do segmento de baixa renda, 55% dos consumidores em todo o mundo pesquisados pela GWI disseram que preferem pagar menos por um produto de marca própria mais barato do que pagar mais por uma marca que conhecem. Isso se compara a 40% no segmento de alta renda que disseram o mesmo. A popularidade de produtos de marca própria ou private label reflete a crescente disposição dos consumidores em trocar de marca por um melhor valor.

Faris Yakob, Co-fundador da Genius Steals, afirma: “Como a ‘classe média’ está se bifurcando em ‘quem tem’ e ‘quem não tem’, muitas empresas estão se reorganizando para atender aos vinte por cento e ao um por cento superiores dentro desse grupo. Para os escalões inferiores são oferecidas alternativas de valor, e aqueles com dinheiro são tentados a gastá-lo em vários níveis de luxo, à medida que essas empresas se voltam para modelos de negócios de menor volume / maior margem.”

Os profissionais de marketing podem responder reexaminando seu público-alvo e ajustando as estratégias de preços para se alinhar às mudanças na demanda. Além disso, devem reavaliar os impulsionadores de valor para diferentes segmentos e adaptar as comunicações e as ofertas de produtos de acordo.

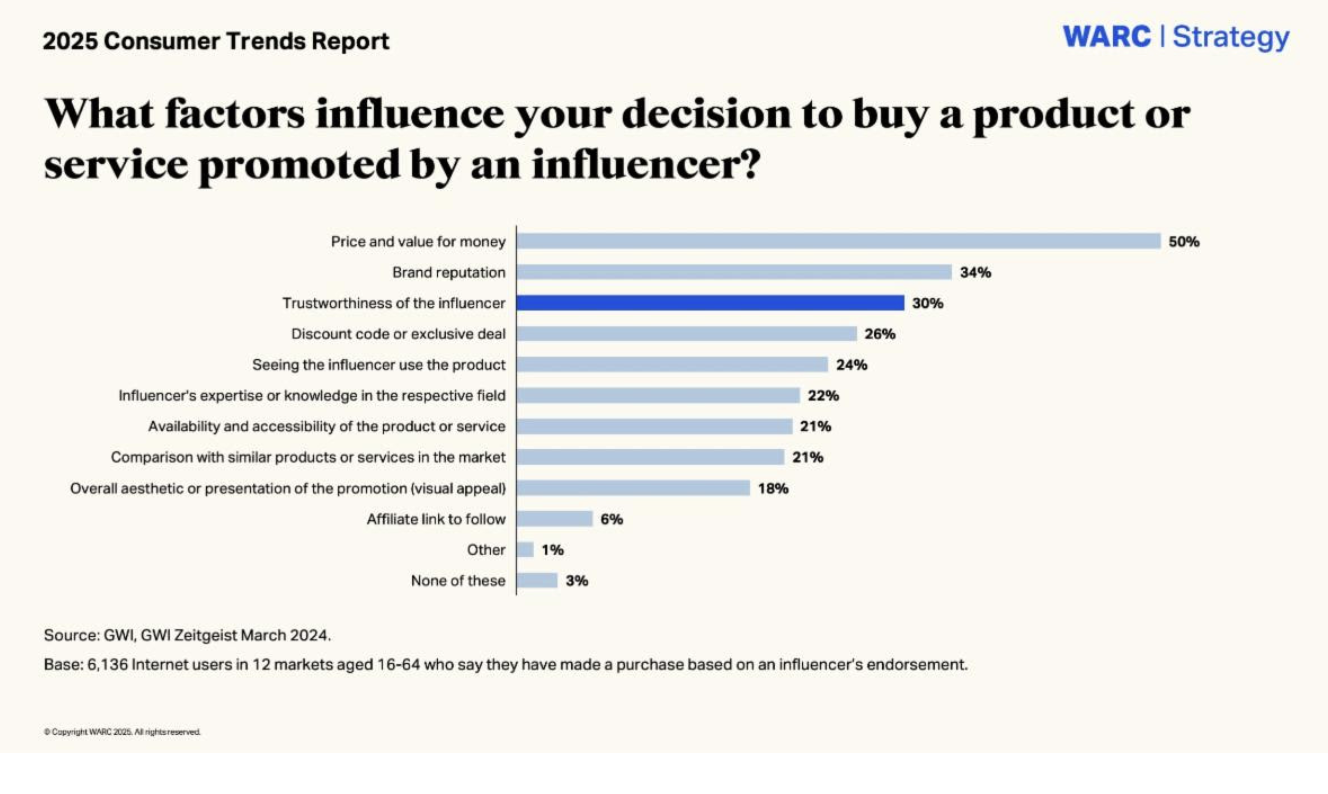

● A crescente credibilidade dos criadores individuais: Quase metade (47%) dos usuários de mídias sociais fizeram compras baseadas em endossos de influenciadores no último ano

A atenção do consumidor está se deslocando cada vez mais para fontes de informação não tradicionais para notícias e informações. Vozes independentes, como influenciadores de mídias sociais e criadores de conteúdo, que são vistos como mais autênticos e transparentes, estão ganhando força.

De acordo com a GWI, os consumidores agora são mais propensos a obter suas notícias de mídias sociais (57%) do que de canais mais tradicionais, como noticiários de TV nacional (52%) e sites de notícias (49%). O consumo varia amplamente por geração — 71% da Geração Z viu, leu ou ouviu informações de notícias de mídias sociais no último mês, em comparação com 62% dos millennials, 48% da Geração X e 33% dos baby boomers.

À medida que os influenciadores constroem sua credibilidade como fontes confiáveis de informação, seus endossos são altamente valorizados. Quase metade (47%) dos usuários de mídias sociais fizeram compras baseadas em endossos de influenciadores no último ano, sendo a confiabilidade um fator chave nas decisões de compra.

Sapna Chadha, VP da SEA e South Asia Frontier, Google, afirma: “Os consumidores estão procurando criadores para descobrir informações sobre marcas. A diferença agora é que eles estão passando da descoberta passiva para realmente se imergirem em uma experiência de compra totalmente nova, que engloba vídeo.”

Os profissionais de marketing podem responder aproveitando vozes individuais, explorando parcerias com criadores individuais, utilizando seu alcance e reputação, ou elevando as vozes de especialistas internos. As marcas também devem equilibrar a mídia paga e a mídia espontânea, e adotar uma abordagem proativa em relação à segurança da marca, garantindo o alinhamento com os valores da marca

● A humanização da IA: 24% dos consumidores estão felizes em ter agentes de IA fazendo suas compras por eles

A chegada de agentes de IA deve transformar a forma como os clientes interagem com as marcas. Ao contrário dos chatbots, os agentes podem tomar decisões e realizar tarefas de forma autônoma em nome dos usuários.

O Operator da OpenAI executa tarefas como preenchimento de formulários e pedidos de supermercado, enquanto o Project Mariner do Google pode pesquisar voos, hotéis ou comprar produtos domésticos.

O ChatGPT continua sendo a ferramenta de IA mais popular entre os consumidores (45% afirmam tê-lo usado no último mês), mas outras, como Google Gemini e Microsoft Copilot, estão rapidamente ganhando terreno.

Dados da Salesforce mostram que quatro em cada dez (39%) consumidores já se sentem à vontade com agentes de IA agendando compromissos, e um quarto (24%) se sente à vontade com agentes de IA fazendo suas compras (aumentando para quase um terço entre a Geração Z).

Debra Aho Williamson, Fundadora e analista-chefe da Sonata Insights, afirma: “Em breve, os consumidores nem precisarão ir a uma plataforma de IA para fazer o que fazem hoje. Em vez disso, terão um agente de IA realizando uma tarefa em seu nome, e os resultados serão entregues a eles.”

Quatro em cada dez usuários de ferramentas de IA no último mês dizem que os chatbots de IA são eficientes, fornecem respostas rápidas, e pouco menos de um terço (31%) aprecia o fato de os chatbots de IA estarem disponíveis 24 horas por dia, 7 dias por semana. No entanto, dados da GWI indicam que as marcas não devem negligenciar o toque humano, com usuários citando a conexão emocional e a empatia como diferenciais das interações humanas em relação aos chatbots de IA.

Os profissionais de marketing devem responder equilibrando o suporte de IA e humano em todos os pontos de contato e otimizando as estratégias de busca para garantir que as marcas sejam visíveis e favoravelmente representadas nos resultados de busca gerados por IA.

● Uma abordagem proativa à saúde: 77% dos consumidores estão preocupados com os riscos à saúde associados aos alimentos ultraprocessados

A crescente consciência sobre a saúde e os avanços no rastreamento da saúde estão capacitando os consumidores a ter mais controle sobre sua própria saúde. Há um foco crescente na saúde preventiva e no envelhecimento saudável.

Mais consumidores estão investindo em vitaminas, suplementos e outros alimentos com benefícios funcionais. Quase um terço (31%) dos consumidores diz ter comprado vitaminas ou suplementos no último mês, um aumento de 7 pontos percentuais em relação aos 24% em 2022, de acordo com a GWI. Pesquisas da McKinsey revelaram que millennials e Geração Z nos EUA eram mais propensos do que seus equivalentes mais velhos a ter comprado um produto ou serviço de saúde e bem-estar.

Crescentes preocupações com a saúde digestiva e alimentos ultraprocessados estão levando os consumidores a escolher quais itens de supermercado comprar, com as embalagens e rótulos de alimentos desempenhando um papel importante. Mais de três quartos (77%) dos consumidores estão muito ou um pouco preocupados com os riscos à saúde associados aos alimentos ultraprocessados.

Alberto Romano, Gerente de Colaboração de Planejamento de Consumo e Compras Global da Diageo, afirma: “Seja comida voltada para o bem-estar ou roupas projetadas para conforto e bem-estar emocional, as marcas têm a oportunidade de moldar o futuro, criando papéis e propósitos únicos e significativos que ressoam profundamente com os estilos de vida de bem-estar dos consumidores.”

Os profissionais de marketing podem responder destacando os benefícios nutricionais, abordando e adaptando as comunicações às necessidades únicas dos clientes, e enfatizando um estilo de vida equilibrado. Marcas não tradicionalmente ligadas à categoria de saúde e bem-estar (por exemplo, refrigerantes e snacks) podem explorar este setor oferecendo versões “melhores para você” de seus produtos ou posicionando alguns produtos como indulgências a serem desfrutadas com consciência.

● Reescrevendo as regras da conexão social: metade da Geração Z (51%) e dos millennials (50%) jogam jogos de tabuleiro pelo menos uma vez por mês

Consumidores mais jovens estão repensando a forma como passam o tempo juntos. À medida que as pessoas buscam maneiras mais significativas de se conectar, atividades e hobbies baseados em interesses estão ganhando popularidade, levando a um boom em clubes sociais baseados em interesses, tanto online (por exemplo, Letterboxd, Strava) quanto offline. O custo de sair é um fator importante que impulsiona essa tendência, e provavelmente continuará sendo uma preocupação à medida que as tarifas aumentam os custos de vida.

Dados da GWI destacam o apelo dos jogos de tabuleiro para consumidores mais jovens — cerca de metade da Geração Z (51%) e dos millennials (50%) dizem que jogam jogos de tabuleiro pelo menos uma vez por mês. Os jogos mais comumente jogados são estratégia, palavras / trivialidades e jogos de festa.

Para alguns, um maior foco na saúde e bem-estar impulsionou seu interesse em fitness e exercícios (38% dos consumidores), esportes (33%) e atividades ao ar livre como camping e caminhada (33%).

Dados da GWI mostram alta demanda dos consumidores por experiências coletivas e presenciais, como festivais e eventos. Mais da metade (53%) dos consumidores compareceu a um festival nos últimos 12 meses.

Colleen Ryan, Parceira da TRA, afirma: “No fim das contas, a forma como as pessoas constroem conexões mudou. Passamos de sistemas tradicionais para nos conectar com pessoas cujos interesses são compartilhados. Para as marcas, isso apresenta um desafio, mas também uma oportunidade, um meio-termo sobre o qual construir conexão, um espaço intermediário.”